设计某一零件的机械加工工艺规程时,一般可以拟订出几种不同的方案,它们都能达到零件图上规定的各项技术要求,但其生产成本却不尽相同。对工艺过程方案进行技术经济分析,就是要选出既能符合技术标准要求,又具有较好技术经济效果的最佳工艺方案。

加工方案经济效益的评价指标

(1)成本指标,通常只需考虑与工艺方案有关的生产费用,即工艺成本。

(2)投资指标,为实现某一方案所需的一次性投资,包括固定资金与流动资金。

(3)投资回收期τ(年)

式中K

1 、K

2―两种方案投资总额(元);

E1、E2―两种方案的年工艺成本(元/年)。

(4) 表示工艺方案技术经济特性的其他指标如每一生产工人的年产量(件/(人・年))、每台设备的年产量(件/(人・年))、每平方米生产面积的年产量(件/(m2・年))材料利用率、设备负荷率等。

加工方案经济效益的评定

(1)工艺成本计算,工艺成本一般约占中成本的70%~80%。一种零件(或一道工序)全年的工艺成本E(元/年)可用下式计算:

E=(VN+S) (4-2)

式中 V―可变费用(元/件);

N―零件年产量(件/年);

S―不变费用(元/年)。

可变费用包括材料费、机床工人工资、机床电费、普通机床与普通工装的维护折旧费等。不变费用包括机床调整工人的工资以及专用机床与专用工装的维护折旧费。

(2)工艺方案经济效益的评定

1)当两种(或两种以上)工艺方案投资相近或均采用现有设备及工装时,工艺成本即可作为衡量各个方案经济效果的依据。

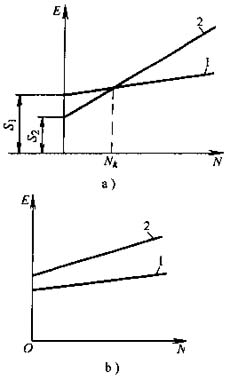

若年产量N为一定数时,可根据式(4-2)计算两种方案的全年工艺成本,然后比较,选其小者。若年产量N为一变量时,可根据上述公式用图解法进行比较,如图4-6所示。由图可知,当N<Kk时,应采用方案2;当N>Kk时,宜采用方案1。Kk(=S2-S1)/(V2-V1)称为对比方案的临界年产量。若两条直线不相交(见图4-6b),则不论年产量如何,方案1总是比较优的。

图4-6 两种方案工艺成本比较

2) 若两种方案的投资差额较大,在这种情况下,单纯比较工艺成本通常是难以评定其经济性的,因此还需要考虑投资差额的回收期。回收期越短,则表明式(4-1)中方案2的经济效果越好。一般回收期τ应满足以下要求;回收期应小于所采用设备的使用年限;回收期应小于市场对该产品的需要年限;回收期应小于国家规定的标准回收期,例如新机床的标准回收期为4~6年,新夹具的标准回收期为2~3年。

3) 当两工艺方案按工艺成本分析比较结果相差不大时,可选用表征工艺方案技术经济特性的其他指标作补充论证。这些指标还可用于不同工艺方案的概略评价,以及一些不太重要零件加工方案的经济性评定。